Arvutused näitavad, et praegune süsteem võimaldab tulevikus saada suuremat pensioni kui seni välja käidud alternatiivid. Pensionisüsteemide vahel valides peaksime olema tulevikku vaatavad. Minevikus tehtud vigadest tuleb õppida ja pensionisüsteem vajab kindlasti parandusi. Ent selle lõhkumine ei aitaks kaugemas tulevikus pensionile jääjaid, ega ka neid, kes on teise sambaga liitunud ja peagi pensionile jäämas. Neile inimestele oleks abi pensionisüsteemi reformidest, näiteks väljamaksesüsteemi korrastamisest.

Arvutused näitavad, et praegune süsteem võimaldab tulevikus saada suuremat pensioni kui seni välja käidud alternatiivid. Pensionisüsteemide vahel valides peaksime olema tulevikku vaatavad. Minevikus tehtud vigadest tuleb õppida ja pensionisüsteem vajab kindlasti parandusi. Ent selle lõhkumine ei aitaks kaugemas tulevikus pensionile jääjaid, ega ka neid, kes on teise sambaga liitunud ja peagi pensionile jäämas. Neile inimestele oleks abi pensionisüsteemi reformidest, näiteks väljamaksesüsteemi korrastamisest.

Tagamaks läbipaistvust, koostasin erinevate pensionisüsteemide võrdlemiseks Exceli kalkulaatori, mille saab laadida alla siit. Kalkulaatori abil saab analüüsida eelduste mõju tulevasele pensionile ja kui soovi on, siis kontrollida arvutuste korrektsust. Alternatiivsete süsteemidena vaatlen teise samba maksete suunamist esimesse sambasse ja teise samba kaotamist.

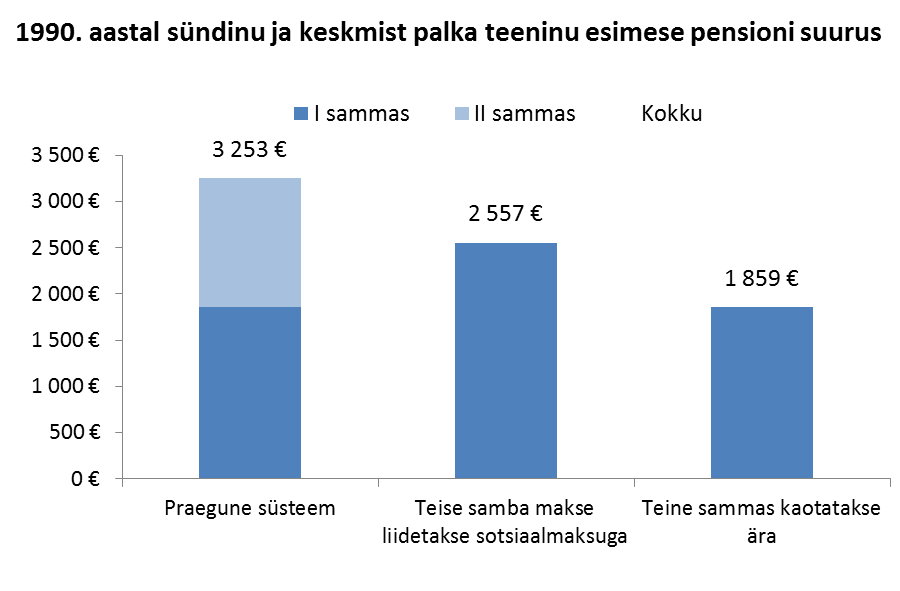

Kõige ilmekamalt iseloomustab praeguse pensionisüsteemi paremust järgmine joonis. 1990. aastal sündinu esimene pension 2060. aastal pensionile jäädes oleks suurim praeguse pensionisüsteemi korral. Teise samba liitmine esimese sambaga vähendaks pensione võrreldes praeguse süsteemiga ja teise samba lihtsalt kaotamise korral oleksid pensionid muidugi kõige pisemad. Vaatlen siin 1990. aastal sündinuid ja 2060. aastat selleks, et tulemusi saaks võrrelda viimaste kuude jooksul ajakirjanduses ilmunud analüüsidega. Teistest eeldustest on juttu kirjatüki lõpus.

Praegusele pensionisüsteemile on pakutud üheks alternatiiviks teise samba maksete liitmist sotsiaalmaksuga. Sel juhul on esimene sammas kuni 6/16 ehk 37,5% suurem kui praeguse süsteemi korral. 6% brutopalgast suunatakse praegu teise sambasse ja 16% esimesse sambasse. 37,5% pigem ülehindab võimalikku esimese samba suurenemist, sest see kehtib vaid tasakaalus pensionisüsteemi korral. Kui pensionide väljamaksed on suuremad kui jooksev maksutulu, on esimese samba suurenemine väiksem.

Teise samba kaotamise stsenaarium võib olla ka teise samba vabatahtlikuks tegemise stsenaarium nende inimeste jaoks, kes on kulutanud pensionisäästud soojamaareisiks või tarbimislaenu tagasimakseteks. Pensionisüsteemi vabatahtlikuks tegemine ei saa seisneda vaid süsteemi panustamise vabatahtlikuks muutmises, vaid sellega peab kaasnema ka loobumine tulevastest hüvedest. Arvestades seda, kui väikeseks kujuneksid pensionid ilma teise sambata, on väga ebatõenäoline, et tulevased pensionärid ei kehtesta valimiste kaudu tulevastele põlvkondadele kõrgemaid makse. See tähendab, et teise samba vabatahtlikuks muutmise maksavad kinni järgmised põlvkonnad.

Inimesed säästavad vabatahtlikult vähe. Mõne aasta tagune majapidamiste finantskäitumise ja tarbimise uuringkinnitas, et kuigi keskmiselt on majapidamistel finantsvara üle 10 tuhande euro majapidamise kohta, on säästud peamiselt jõukamatel leibkondadel. Poolte leibkondade finantsvara jäi alla 2100 euro. Inimesed ei kogu endale vabatahtlikult suuri sääste. Sissetulekut kaotamisel jätkuks enamikul raha vaid mõneks kuuks.

Rahvusvahelist kogemust arvestades pole arvutustulemuses midagi ootamatut. Meie mõistes esimest ja teist sammast kombineerivat pensionisüsteemi on soovitanud teadlased kümnendeid rahvastiku vananemisega toimetulemiseks. Tegelikult oleks ootamatu see, kui Eesti andmeid läbi arvutades saaks erineva tulemuse kui maailma analüüsi paremik seni on saanud. Ühtlasi on siin esitletud tulemus sarnane Magnus Piiritsa ERRisilmunud arvamusloole.

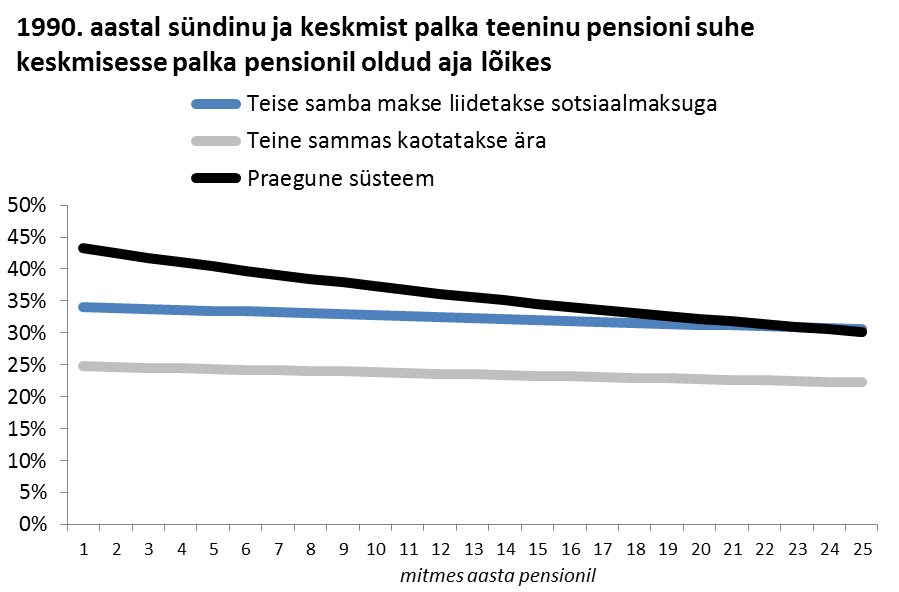

Rahandusministeerium prognoosib, et 2060. aastal on Eesti keskmine brutopalk üle 7500 euro. See tähendab , et praeguse süsteemi jätkumisel moodustaks elu jooksul keskmist palka teeninu pension esimestel aastatel pärast pensionile jäämist keskmisest brutopalgast sarnase osakaalu nagu praegu. Aja jooksul see suhe aga väheneks (vaata alumist joonist).

Olen eeldanud, et kogumispensioni väljamaksed toimuvad võrdse suurusega osades ja seetõttu väheneb pensioniea jooksul teise samba osakaal pensionis. Suurema osa pensionieast oleks pension praeguse sammastega pensionisüsteemi korral kõrgem kui sammasteta süsteemi korral. Must joon, mis kirjeldab ülal oleval graafikul sammastega süsteemi, on suurema osa ajast ülevalpool kui teised jooned.

Praegune süsteem on võimalike seas parim, aga ka seda annab parandada. Seni on Eesti pensionifondide tootlus olnud madalam kui teistes arenenud riikides, aga arvutustes olen eeldanud, et pensionifondide tootlust piiravad probleemid tehakse korda. Kuna pensionifondide tootlus kujuneb rahvusvahelisel finantsturul, ei ole meil piirangut saavutada sarnast tootlust, nagu saavutavad OECD parimate praktikate rakendajad, juhul kui käitume nagu nemad. Sellega juba tegeldakse. Pensionifondide tootluse parandamisel võiks olla abi ka üldisest finantskirjaoskuse parandamisest, sest see aitaks kaasa pensionifondi teadlikule valikule.

Fondide tulususe parandamise kõrval tuleb tegeleda väljamaksete süsteemiga. See on oluline ka nende jaoks, kes on kohe-kohe pensionile jäämas.

Üks võimalus on siduda teise samba väljamakse esimese samba edasilükkamisega. See tähendaks, et pensionile jääja saaks esimestel aastatel raha teisest sambast ja hiljem oleks esimene sammas edasi lükatud aastate võrra suurem. See võimaldaks vältida kalli kindlustuslepingu sõlmimist ja tekitaks lihtsa meetodi pensioni indekseerimiseks. Kui pensionide edasilükkamise arvutustes võetakse kasutusele nn aktuaarse neutraalsuse põhimõte, ehk esimese samba pension arvutatakse õiglaselt ümber võttes arvesse pensionisaamise edasilükkamist, ei tekitaks kirjeldatud väljamaksete süsteem ka maksumaksjale täiendavat kulu. Kõik võidaksid.

Arvutuste eeldustest

Olen arvutustes vaadelnud 1990. aastal sündinut, kes asub raha teenima 20-aastaselt ja läheb pensionile 70-aastasena. Selline pensioniea tõus on laias laastus kooskõlas eeldusega, et tulevikus on pensioniiga seotud oodatava eluea tõusuga.

Arvutustest on eeldatud, et palk on kogu aeg keskmine palk – see on muidugi väga suur lihtsustus, aga näitlikustamiseks sobib küll. Süsteemide võrdlemiseks on mõistlik vaadelda enam-vähem keskmist palka teenivat ja seeläbi keskmist pensioni saavat inimest. Kuna selline inimene esindab süsteemi keskmist, saame anda hinnangu süsteemide omavahelise suhte kohta. Vaadeldes väga madala või vastupidi väga kõrge palgaga inimesi, kallutaks meid asjaolu, et süsteemid jagavad sissetulekuid erinevalt ümber.

Mida nooremat inimest vaadata, seda kasulikum on kogumispension võrreldes I sambaga. Minu jaoks on esimesel sambal veidi rohkem mõtet, kui 1990. aastal sündinu jaoks, sest olen vanem, aga minu laste jaoks saab esimene sammas olema võrreldes palgatasemega närusem kui 1990. aastal sündinu jaoks.

Teise samba fondi keskmiseks tootluseks olen eeldanud 4,1%. See on OECD riikide pensionifondide tootluste viimase kümne aasta aritmeetiline keskmine. OECD riikide viimase viie ja 15 aasta pensionifondide tootlused on 5% ringis. Eesti pensionifondide tootlused on jäänud minevikus OECD keskmisele alla. Investeerimine on alati seotud riskiga ja tulemus võib kujuneda nii paremaks kui halvemaks kui eeldus. Sarnaselt ümbritseb määramatus ka pikaajalist majandusprognoosi.

Pensionile jääva inimese oodatavaks elueaks olen eeldanud ligikaudu 19 aastat. Eurostati rahvastikuprognoosi alusel on 2060. aastal 70-aastastel meestel keskmiselt elada veel 17,1 aastat ja naistel 20,6. Keskmiseks on 18,85 aastat.

Teise samba väljamaksete puhul olen eeldanud, et pension makstakse välja võrdsetes osades ja kogumispension teenib väljamakseperioodi jooksul 2% intressi aastas. Viimane peaks olema tuleviku riskivaba intressimäär. Arvutustes kasutatakse ka 3%, aga olen konservatiivne.

Makromajanduse eeldused põhinevad Rahandusministeeriumi pikal majandusprognoosil aastani 2070. Sealt edasi olen prognoosi pikendanud konstantse kasvumäära eeldusega.

Mõistlikke eeldusi tehes võimaldab praegune pensionisüsteem saada tulevikus suuremat pensioni kui seni välja pakutud alternatiivid. Pensionisüsteemi taandamine vaid tootlusele on kõigele vaatamata väga suur lihtsustus. Lisaks tootlusele on ka teisi kriteeriume, mille alusel praegune süsteem alternatiividest parem on. Kui otsustaksime, et ei taha täna oma pensioniaastateks sääste koguda, seame olulise piirangu järgmiste põlvkondade valikuvabadusele.

Soovin tänada Magnus Piiritsat esialgsetele arvutustele antud väärtusliku tagasiside eest.

Tegemist on autori isiklike seisukohtadega.

kolmas pension-

OK.