Järgmise valitsuse koondpingutus läheb teadaolevate plaanide järgi massiivse ümberjaotuspoliitika kehtestamisele. Lühike kokkuvõte on see – toimub ümberjaotamine, kus vähendatakse tööjõumakse ja suurendatakse kaudseid makse. Tööjõumaksude ühtlasest langetamisest võidavad enim keskklass ja jõukamad, kaudsete maksude tõstmisest kaotavad enim vähemkindlustatud pered. Selline tõenäoline läbirääkimiste tulemus võib OECD ja IMF uuringute järgi olla kasvu soosiv, ent samas ebavõrdsust suurendav.

Lähemalt.

Kui koalitsiooni läbirääkimistele minnakse lähtepositsioonilt, mil ka kehtivates seadustes võetud kohustuste täitmiseks on 2016. aasta eelarves 50 miljonit eurot puudu (kui eelduseks on struktuurne ülejääk <1% SKPst), siis eeldab nelikliidu miljardieurone valitsemiskava nüanssidest sõltumata otsustavat minekut ümberjagamise suurendamisele. Kuna raha pole, siis ei saa maksukoormust langetada, vaid tuleb ühtede maksude langetamisega riigieelarve jaoks kadunud tulu asendada uute allikatega – mis taas tulevad maksudest.

Maksudega mängides ei saa üldjuhul mõlemat korraga – võrdsust ja kasvu. Kumb on tähtsam?

Kas ebavõrdsus on akuutsem probleem nagu eeldatavasti vaidlevad koalitsioonilaua taga vähemalt sotsiaaldemokraadid?

Küsime kõigepealt, kui suur on sissetulekute ebavõrdsus Eestis?

Kalendriaasta netotuludelt esimese 20% seas olijad teenivad Eestis keskmiselt 5.5 korda rohkem kui viimase 20% seas olijad. Nii on ülemise 20% ja alumise 20% vahelised käärid Eestis suuremad kui Euroopa Liidus keskmiselt (5x). Meist suuremad on käärid riikides, keda oleme harjunud viimastel aastatel “elu edetabelites” tahavaatepeeglitest kiikama – Bulgaaria, Portugal, Hispaania, Kreeka, Läti, Leedu, Rumeenia.

(Eurostati/Statistikaameti andmed saab siit: http://www.stat.ee/29997 )

Ja siis muidugi see, et palgad on meil kõigil ühtlaselt madalad.

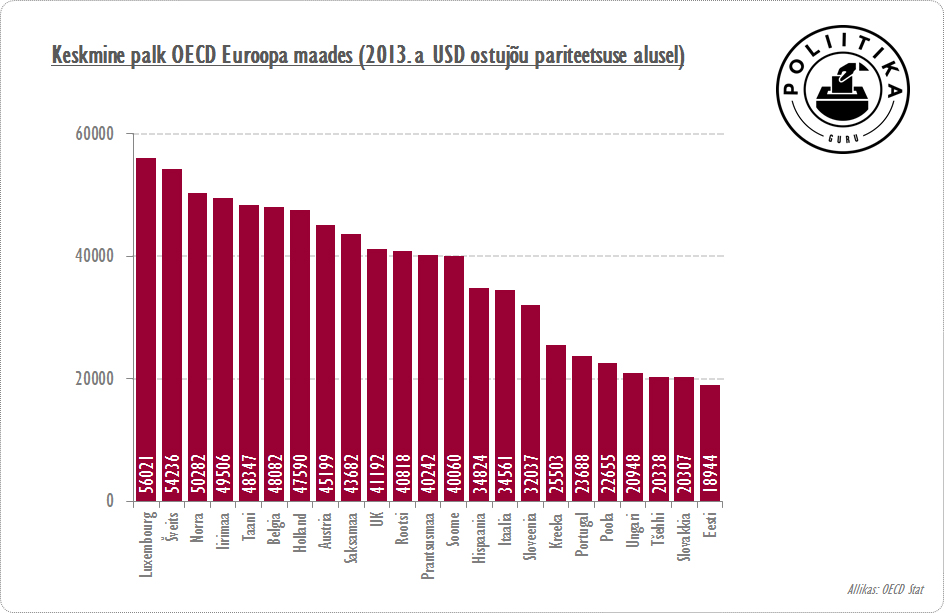

Oleme jõukate riikide seltskonnas palgavaesed – Eestis on ka ostujõupariteedi järgi peetavas arvestuses OECD Euroopa riikidest kõige madalam keskmine palk – 2013. aastal ca 18 000 USD. See on Eestist veidi suurem nii Slovakkias, Tšehhi Vabariigis, Ungaris; kaks korda suurem Soomes ja Rootsis; 2.5x suurem Belgias, Norras ja Šveitsis.

Niisiis, oletame, et riigivanemate saalis jääb peale seisukoht, et Eestis on tõesti arvestatav sissetulekute ebavõrdsus. Paraku ei ole koalitsiooni töölaual tegelikult ebavõrdsuse vähendamisele suunatud poliitikaid.

Ehk – probleemiks on just sotside jaoks see, et koalitsioonipartnerite ühisosaks ei ole nende valijaskonna jaoks arusaadavat ja usaldusväärset poliitikat, mis ebavõrdsust vähendaks, vaatamata ulatuslikule ümberjagamisele. Ja ebavõrdsust ei vähenda oluliselt ka sotside endi ettepanekud.

Sõna “ümberjagamine” kasutamine on siinjuures vägagi tinglik, sest suurema osa maksumaksjate puhul räägime raha tõstmisest sama maksumaksja ühest taskust teise taskusse – sest enamus valitsemiskava katteallikaist saavad olla sellised kaudsed maksud, kus maksubaas on lai ja enamasti võetakse keskklassilt (aktsiisid) ning enamus valitsemiskava kulupoolest on tulusiirded sellele samale keskklassile (tööjõumaksude langetamine, “üle välja” lastetoetused).

Muidugi on sündivas valitsemiskavas ka erandeid, st efektiivsemaid ümberjaotusi – iga kulutatud euro kohta saame rohkem võrdsust ja järeleaitamist esile kutsuda ilmselt nende poliitikate abil, mis on sihitud keskklassist “alla” poole – suurema tõenäosusega vaesuspiiri lähedal elavate paljulapseliste peredeni; samas kui üldised tööjõumaksude langetused või lastetoetuste kasvud on väga ebaefektiivsed ümberjaotamispoliitikad, sest toetavad ka neid, kes toetust ei vaja. Ümberjaotamise efektiivsus ei pea tingimata olema maksulangetuskava hindamise kriteerium – juhul kui maksulangetuse eesmärk on vähendada riigi (antud juhul kogutavate maksude) osa rahvamajandusest. Antud juhul on muidugi selge, et see nii ei ole, sest äralangevad tööjõumaksutulud asendatakse kaudsete maksudega, mis (valdavalt aktsiisid) disproportsionaalselt mõjutavad vähemkindlustatud elanikkonna hakkamasaamist.

Kui koalitsioon ei taha võrdsust, vaid kasvu

Kui õige maksuvalemi leidmise eesmärgiks ei ole võrdsus per se, vaid ennekõike kasv, siis on valitsusliidu tõenäolise kokkuleppe (tööjõumaksude langetamine, maksuvaba miinimumi kasv ja tarbimismaksude tõus) mõju ulatus suurem ja tõenäolisemalt kooskõlas ootustega. Kui me räägime tuluneutraalsetest maksumuudatustest (st ühe tuluallika vähenemine asendatakse teisega), siis jaotuses a) tarbimismaksud b) üksikisiku palgamaksud c) ettevõtte tulumaks d) varamaksud (nt kinnisvara) on ühte maksu suurendades ja teist alandades võimalik kasvu toetamise seisukohast teha nii head kui halba. Mitmed uuringud kui ka hiljutised näited räägivad meile sellest, et palgamaksude langetamine ja tarbimismaksude tõus võivad omada positiivset mõju per capita SKP kasvule. Nii langetas Saksamaa 2007. aastal maksumaksjate panust sotsiaalkindlustusse ja asendas äralangenud tulu käibemaksu tõusuga 16% 19%-le ning OECD uuringute hinnangul oli sellel üheselt positiivne mõju SKP kasvu. [i]

Aga kasvule orienteeritud, tuluneutraalse maksupoliitika paratamatu kaasmõju on ebavõrdsuse kasv – sest tarbimismaksude mõju vähemkindlustatud perede vaba raha (eufemism) hulgale on disproportsionaalselt suur. Seda tasakaalustaksid poliitikad, mis on ümberjaotavad – mitte keskklassi ühest taskust teise. Ning erinevalt ettevõtte maksudest, mille mõju SKP kasvule on arvestatav ning üksikisiku sissetuleku maksustamisest, mille mõju SKP kasvule on mõõdetav, on varamaksude tuluneutraalse kasvu mõju riikide SKP kasvule olematu. Eesti puhul saame praktilisuse huvides rääkida maa- ja/või kinnisvaramaksust ja sõltuvalt valitud maksumudelist, ka automaksust. Maa- ja kinnisvaramaks on vastuvõetamatud IRLi patronaaži all olevale Eesti Omanike Keskliidule ja Reformierakond on igal sügisel siiamaani automaksu nimelise kausta Rahandusministeeriumisse tagasi saatnud (nimelt palutakse igal sügisel valitsuskabinetis peetaval pingelisel riigieelarvedebatil rahandusministril panustada uute võimalike tuluallikatega, et tasandada ministeeriumite/erakondade nõudmiste ja katteallikate vahelist puudujääki…)

Varem või hiljem muidugi automaks tuleb – kas siis luksusmaksuna või keskkonnamaksuna. Argumendid on lihtsalt liiga tugevad – lai maksubaas, õige mudeli korral hõlpsasti administreeritav ja arvestatav maksutulu. Pea ükski ülejäänud uutest maksuallikate ideedest sellele tuleproovile vastu ei pea – maksubaas on liiga kitsas, maksu on keeruline administreerida või on tulu marginaalne, võimendades ka seetõttu mudeli teisi puudusi.

Aga mida peaks eelistama valija – kasvu või ebavõrdsuse vähendamist?

Muidugi on selline küsimusepüstitus kunstlik, aga illustreerimaks fakti, et piiratud ressursi, tähelepanu ja poliitilise kapitali tingimustes on ühe valitsusliidu jooksul võimalik teha piiratud hulk sotsiaalseid ja fiskaalselt kulukaid otsuseid, on selline vastandamine siiski kasulik.

Pole kahtlust, et suur ebavõrdsus, lõhe jõukamate ja vähemkindlustatute vahel takistab arengut, on probleemiks nii haridus- kui tervishoiupoliitikas. Selline ebavõrdsus soosib ühiskondlike pingete teket, põhjustab süsteemset ebastabiilsust ja survet, mis ühel hetkel ka jõukas eeslinnas või lähivallas võib kanalisatsioonikaevul luugi ootamatut pealt lüüa just siis, kui keskklassipere sealt lapsekäruga üle sõidab. Ebavõrdsus vähendab majanduskasvu (tempot) ja kasvu kestlikkust ning ennekõike vähendab võimalusi jõuda ühiskondliku konsensuseni just selliste raskete reformide osas, mis teoreetiliselt ka Eesti riigil ees seisavad. Ebavõrdsus mõjutab poliitikakujundamist ning demokraatia toimimist kombel, mis võib avalduda nii lendavates süütepudelites kui ka üleüldises usaldamatuses, lähedussuhete ja kogukonnaväärtuste allakäigus ja demokraatia üleüldises degradeerumises. Ebavõrdsuse vähendamine on igatahes ühiskondlikust vaatenurgast soovitav eesmärk – küsimus on saavutamise viisis – kasv mõjutab erinevate ühiskonnakihtide sissetulekuid ühtlasemalt, või võrdsus sissetulekute ühtlustudes pärast makse.

Aga see ei tähenda tingimata, et peaksime ebavõrdsuse vähendamisele lahendusi otsides keskenduma ümberjaotamisele.

Ja järgnev võib tunduda vastuolulisena ent IMFi targad pead on leidnud, et vastupidi – osaliselt võib ebavõrdsus saada kiiremale kasvule takistuseks just seetõttu, et tingib katseid tegeleda suurematsorti ümberjaotamisega. [ii] Sellises olukorras, isegi kui ebavõrdsus on kasvu seisukohast segav faktor, siis vale maksupoliitika ja tulusiirded võivad probleemi vaid võimendada. Taas võib tunduda vastuoluline, ent OECD liikmesriikides on suurema ebavõrdsusega riikides ka rohkem ümberjaotamist.

Siinne rubriik toetab ebavõrdsuse vähendamiseks kindlasti kõige efektiivsemaid ent ka moraalselt õiglasemaid viise – edu, initsiatiivi ja innovatsiooni karistamist nende meetodite hulgast ei leia. Vajaduspõhised tulusiirded kõige vähem kindlustatud ühiskonnagruppidele – Eesti äärmiselt piiratud ressursi tingimustes lastega pered, iseäranis ühe toitjaga lastega pered – oleks sihitud katse tõsta vaesuspiirist ülespoole inimesed, kelle hakkamasaamine mõjutab ka järgmist põlve.

Selliseid poliitikaid väga palju riigivanemate saali läbirääkimislaualt ei leia – toetuste kasv paljulastelisele peredele on üks vähestest. Kuivõrd saksalik fiskaalpoliitika sunnib ka sündivat valitsust tegema ainult tuluneutraalseid maksupoliitilisi otsuseid, kaasneb senisest suuremate tulusiiretega abivajajatele ka kaudsete maksude tõus – mis nagu öeldud, mõjutavad kõige teravamalt just vähemkindlustatud peresid. Ja nende perede tarbimisvalikute üle moraliseerida on totter, eriti kui kaudsete maksudega ei püüta reguleerida käitumist, vaid maksimeerida riigieelarve tulusid.

Kui läheks nii, nagu ütleb Reformierakonna valimisprogramm – “Soov kulutada ja osutada avalikke teenuseid ei saa olla uute maksude kehtestamise või olevasolevate maksude tõstmise põhjenduseks”, jääks koalitsioon tänasel moel ilmselt sündimata.

[i] http://www.oecd.org/tax/tax-policy/41000592.pdf

[ii] Redistribution, Equality & Growth. IMF Discussion Note, February 2014

Poliitikaguru lugeja selle artikli sisuga ilmselt palju ei vaidle, kuid üks teema vääriks minu hinnangul pisut rohkem esiletoomist.

Nimelt ka tulumaksu vähendamisele suunatud poliitika vóib tarbimismaksude suurendamist enam kui tasakaalustada. Juhul kui róhk on maksuvaba miinimumi suurendamisel. Kuni me maksuvaba miinimumi tóstmise tegelikke plaane ei tea, ei saa ka väita, et praegune arutelu just ebavórdususe suurendmise suunas liiguks.

Tarbimismaksude puhul tasub meeles pidada, et kui just käibemaksu ei kergitata, siis igasuguste aktsiiside kasvatamine on ikkagi ka tarbimisharjumusi mójutav. Kui tahaks ainult riigieelarve täitmist tagada, siis oleks oluliselt lihtsam suurendada käibemaksu määra.

Igati päri varamaksude teemal ja usun ka ise, et automaks tuleb varem kui hiljem.

nõus, laias laastus, kui räägime palgavaesuses olevat peredest, mitte allpool vaesuspiiri ühe töötava või mittetöötavate vanematega peredest. Aga just, kuna miinimum ei olnud prominente valimislubadus erinevalt tööjõumaksude langetamisest ning arvestades ka seda, kes valimised võitis ning maksuagenda defineeris, tegin sellise valiku. Maksuvaba miinimumi tõus on loomult ka siiski ülevälja toetus, mitte testival alusel.

1. Tänane ettevõtluse maksustamise põhimõte on iseenest mõistlik. Kui omatarbeks ettevõtlusest raha välja ei võeta, siis pole ka midagi maksustada. Samas tuleb tähelepanu osutada asjaolule, et laenude ja mujale riikidesse nn ivesteeringute näol viiakse ettevõttest ja riigist välja tohutu hulk raha, mida hetkel samuti ei maksustata. Ettepanekuna võiks kõik sellised “investeeringud” maksustada, sest järelikult oma riigis ei ole enam kohta raha paigutamiseks ja raha on nii palju, et võib selle muujale riiki paigutada, et sealset majandust edendada. Sellise tegevusega kaasnevad sageli hämarad, kontrollimatud rahapaigutused, mis päädivad labase maksuvaba rahakantimisega oma taskusse. Kohalik EMTA aga vaatab lolli näoga pealt ja on sunnitud riigieelarvesse raha saamiseks ettevõtjate autode parkimist konrollima kuna ebaõnnestunud seadusemuudatused vähendasid senist laekumist neli korda. Kes sellise lolluse korraldas – loomulikult reformierakond.

2. Absoluutselt eemaltõukav on reformierakonna siiani kestev mantra – maksudega ei mängita. Samas lubatakse zombistunud pilgul endiselt alandada tööjumakse, hiljuti täideti oma suur lubadus alandada tulumaksu 1%. Kes sellest maksualandusest võitis? Milline töötaja.? Isegi ettevõtjad ei pidanud seda vajalikuks. Riik aga kaotas tuludest 70meur.

3.Tänapäeval on ebanormaalne mõelda, et astmeline tulumaks karsitab rohkem tulu teenivaid inimesi. Kui näitena tuua isik, kes teenib 3000€ kuus kätte ja mingi valemiga peaks tema sissetulek astmelise tulumaksuga langema mõned sajad eurod ning see osutub isikule väljakannatamatult ebaõiglaseks, siis võib vabalt eeldada, et sellist töötasu maksev asutus on võimeline töötasu ka tõstma, et isik vaesusesse ei langeks.

Astmelise tulumaksuga on võimalik kombineerida selliseid astmeid, kus madalama sissetulekuga inimesed võidavad oluliselt, kõrgema sissetulekuga inimesed aga ei võida ega kaota või siis loovutavad minimaalselt. Selline ongi tänapäevane sotsiaalne ettevõtlus ja elumudel.

Kuna aga reformierakond on astmelise tulumaksu osas ennast sisuliselt “nurka värvinud”, siis ei jää neil ka parima tahtmise juures enam muud üle kui leiutada ainult uusi ja uusi kaudseid makse, mis olukorda ei paranda. Masendav ja lootusetu olukord.

tere, aitäh kommentaari eest. Paljuga võib, aga ei saa päris nõustuda.

1. Maksustamine on tasakaalu otsimine, nii on ka ettevõtte tulumaksuga. Teenusettevõtetel (suurem osa) pole üldiselt üldse vahet, kas reinvesteeritud või ettevõttesse jäetud kasumi maksustamine on edasilükatud kasumi jaotamiseni või mitte. Absoluutne enamus Eesti 100k ettevõttest (isegi 95%+) on 1-9 töötajaga osaühingut, kus kasum jaotatakse siis, kui seda füüsiliselt on võimalik teha (st on reaalselt raha arvel piisavalt et katta väljamakse ja maksud). Eesti nn 0% tulumaks on ennekõike kasulik kapitalimahukatele ettevõtetele, kus on suured investeeringud. Kasumi reaalse maksustamise seisukohast ei ole Eesti viimastel aastatel enam meie regioonis konkurentsivõimeline. Nagu kirjutas Eften Capitali juht Viljar Arakas siinsamas blogis siis suur osa Lätis äritegevust omavaid siinseid ettevõtteid kasutab Läti ärikeskkonna maksuõiguslikke võimalusi ka oma siinse maksukohustuse optimeerimiseks. Lühidalt – Eestis ei ole ettevõtte kasum jaotamisel sugugi madalalt maksustatud. Ja EMTA tegevuse osas ma ei saa kriitiline olla. Kui mängureeglid on, siis peavad need kehtima kõigile. Ja põhjus, miks EMTA on hakanud paavstilikult reeglite jõustamisse suhtuma, on valitsuse poliitika – laia maksubaasiga maksude langetamine tähendab suuremat survet EMTAle maksude kogumisel. Helm teeb oma tööd ja teeb hästi.

2. Maksudega mitte mängimise mantra on täiesti okei. Suurele osale ettevõtjaskonnast on tähtsam ärikeskkonna ettenähtavus, prognoositavus, mitte tingimata üks või teine maksumäär. Tööjõumaksude alandamise osas olen ühel nõul – tänasel moel on see täiesti mõttetu ja mitte keegi neid selle eest ei täna ka. Samas lõigatakse tulupoolde sisse ja seda tuleb kompenseerida kaudsete maksude tõstmisega. Lose-lose. Fiskaalpoliitiliselt ka kehv, sest muudab riigieelarve tulud veelgi sõltuvamaks majanduse tsüklitest.

3. Sellest punktist ma väga selgelt aru ei saa. Kindlasti ei ole võimalik oodata, et tööandjad kompenseeriks vabast tahtest maksupoliitiliste muudatustena vähenevat tulu automaatselt, kui see tähendaks tööandjale kohustuste kasvu. Eestis on astmeline tulumaks, selle nimi on tulumaksuvabamiinimum ja kõik valitsused järjepanu seda tõstavad. Ma pole vastu ja usun laias laastus ka, et kui üldse mingeid ümberjaotavaid tulusiirdeid ringi loopida, siis peaks need minema vähemkindlustatud peredele. Üks suur AGA – selle tulusiirde katteallikas ei saa olla sellesama vähekindlustatud pere teine tasku. Kui näiteks on nii, et käimasolevate koalitsiooniläbirääkimiste tulemusena suurendataks vähemkindlustatud perede sissetulekut läbi maksumuudatuste, aga riigi kasvanud kohustuste katteks tõstetakse käibemaksu, siis on see totter.

Kõik on priima, mõtted toredad aga 4 aasta jooksul kaotab Euro väärtuse.