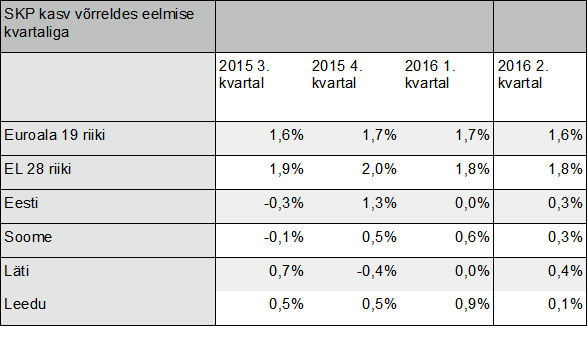

Eelmisel nädalal andis Statistikaamet esialgse hinnangu meie II kvartali majanduse seisule – majandus kasvas eelmise aasta II kvartaliga võrreldes vaid 0,6%. See on kibe pill valitsusele, sest kasvu aeglustumine I kvartali niigi vaid kukesammu suuruselt 1,7% kasvult pole kindlasti see, mida oodati ja mida Rahandusministeeriumi analüütikud riigi eelarvestrateegia kokkupanemisel prognoosisid.

Kas Eesti on riik, who talks the talk but doesn’t walk the walk? Kes uhkustab Kesk-Aasia äridelegatsiooni ees 15 aastat vana paberivabade valitsuse istungite kontseptsiooniga, aga samas jagab ühiskonnas abivajajatele enese identifitseerimiseks uusi plastik-kaarte? Või ei suuda me oma madala enesehinnangu juures skandaali-meedia reportaažide taga suurt pilti näha – et nii nagu Skype’i sünni taga oli osa juhust, ent teisalt suur osa hard-core rakendusmatemaatika, automaatika, telemehaanika ja arvutusalaseid teadmisi ja kultuuri, millel on Eestis pea sajandi jagu ajalugu, nii pole ka tänase Eesti arengus midagi juhuslikku, sest edasine võtab aega, aga tulevik on ilus?

Narratiiv nr 1: Kõik on läbi. Maal ei ela kedagi, suur hulk lapsi (eriti üksikemadega peredes) elab vaesuses, teatud maakohtadesse sündimine on lotopilet elupõrgusse, Eesti majandusime on lössivajunud kinnisvarapettus põllu peal, tipp-poliitikud poosetavad tehnoloogiastartupidega, kuigi viimaste eksport moodustab vaid väikese protsendi Eesti koguekspordist, valitsuse maksupoliitika suretab majandust ja tööstuspoliitikat pole, transiidipoliitikat pole, välismajanduspoliitikat pole. Eesti poliitikud ei saa aru, et kui su kõrval on maailma suurim riik kõige suuremate toormevarudega, siis ei tohi meie majandus seda eirata (viimast nimetagem Tiit Vähi eriversiooniks). Et cetera ad nauseam.

Narratiiv nr 2: E-Eesti on ainulaadne, riigi eeskujust ja poliitilisest juhtimisest sündinud imelugu, kus virtuaalne ning üliefektiivne riigiaparaat innustab ka eraettevõtteid oma tootmist tehnologiseerima ja digitaliseerima. Riigis on tugev üld- ja kõrghariduskorraldus, mis annab noortele oskused ja edujanu. Selle tulemusena on Eestisse tekkinud Põhja-Euroopa juhtivamaid startup-keskkondi, millest kerge väetisega sirguvad uued ja uued Eesti majandusele uut vundamenti valavad edulood – isegi kui ettevõtted liiguvad pärast hea idee sündi raha järele Londonisse või USAsse, tuleb osa raha ja asutajaist hiljem Eestisse tagasi. Et cetera ad nauseam.

Mõlemad narratiivid on tänases Eestis äärmuslikud ja ei peegelda tegelikkust. Tänases memos katsume alustada tegelikkuse fikseerimisega ja kutsume oma nutikaid lugejaid üles järgnevasse diskussiooni panustama. 5 rikkaima hulka jõudmise valemist järgnevast ei leia – aga teeme algust vajaliku aruteluga. Valdav osa siin esitatud andmeist, kui pole öeldud teisiti, pärineb Statistikaameti varasalvedest.

TÄNANE SEIS – NII NAGU LÄHEB EUROOPAL, LÄHEB KA MEIL

See on võrdlemisi optimistlik ütlemine, eelmisel aastal kasvas EL riikide majandus keskmiselt 2%, euroala 1,1% ja meie vaid 1,1%. Lati alt läbi jooksmine on sel aastal jätkunud.

Euroopa Liidu riikide osatähtsus Eesti koguekspordis oli 2015. aastal 75% ja -impordis 83%. Oleme igas mõttes nabavääti pidi EL liikmesriikide majandustega seotud. Me ekspordime aastas 10+ miljardi euro eest ja peamised ekspordiartiklid on elektrimasinad, kütused, puit ja puidutooted, keemiatooted ja toit.

Teenuste netoekspordis saab esile tuua veo- ja reisiteenuseid ja IT-teenuseid. Selge on, et meie majanduse käekäiku mõjutab peamiselt EL majanduse käekäik, aga miks oleme kehvemad kui paljud teised?

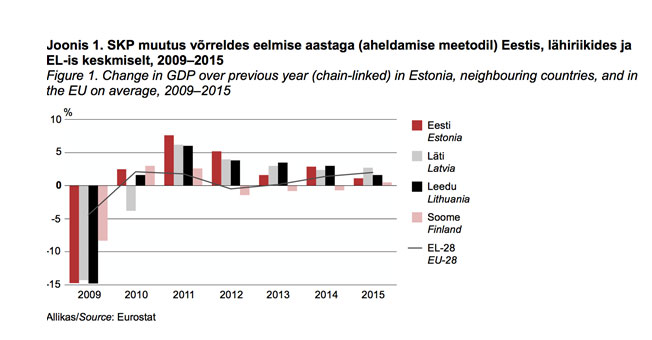

Kogu meie lähiregioonil läheb ühtmoodi kehvasti. Peale finantskriisi on Balti riigid sarnaselt taastunud. Veelgi raskem on taastumine olnud Soomel – valitsuskriisid, majanduse kokkutõmbamisega viivitamine (sest sotsiaalpartneritega kokkulepetele jõudmine võttis sealse kultuuri tõttu palju rohkem aega). Soome suhteliselt suuremad raskused on aga kärpinud ka Eesti hoogu, kuivõrd Soome on meie olulisemaid partnereid – seda nii kaubavahetuses kui ka välisinvesteeringute päritolu mõttes. Soome kaudu on meieni võimendatult jõudnud ka Venemaa enda provotseeritud majandussanktsioonide mõju. Kui Eesti jaoks ei ole idasuund pärast 90ndate lõpu Aasia ja Vene kriise enam olulisim eksporditurg (mitte potentsiaali, vaid tegelikkuse perspektiivist), siis Vene impordi kollaps sanktsioonide tõttu “aitas” Soome eksporti kolmandiku võrra vähendada (2015 vrld 2008).

Kogu meie lähiregioonil läheb ühtmoodi kehvasti. Peale finantskriisi on Balti riigid sarnaselt taastunud. Veelgi raskem on taastumine olnud Soomel – valitsuskriisid, majanduse kokkutõmbamisega viivitamine (sest sotsiaalpartneritega kokkulepetele jõudmine võttis sealse kultuuri tõttu palju rohkem aega). Soome suhteliselt suuremad raskused on aga kärpinud ka Eesti hoogu, kuivõrd Soome on meie olulisemaid partnereid – seda nii kaubavahetuses kui ka välisinvesteeringute päritolu mõttes. Soome kaudu on meieni võimendatult jõudnud ka Venemaa enda provotseeritud majandussanktsioonide mõju. Kui Eesti jaoks ei ole idasuund pärast 90ndate lõpu Aasia ja Vene kriise enam olulisim eksporditurg (mitte potentsiaali, vaid tegelikkuse perspektiivist), siis Vene impordi kollaps sanktsioonide tõttu “aitas” Soome eksporti kolmandiku võrra vähendada (2015 vrld 2008).

Eestis jõudis majanduskriisi, pronksiöö ja Venemaa transiidipoliitika koosmõjus kokku kuivanud eksport Venemaale 2012. aastal 12%ni meie koguekspordist, kuid on tänaseks kolinal 2 korda kukkunud (sel aastal jääb Vene ekspordi osatähtsus veidi all 6%). 2015. aastal oli kukkumine eelmise aastaga võrreldes 34.8%, absoluutnumbrites oli maht küll veidi suurem, kui üle 10% majanduslangust tunnistanud 2009. aastal, kuid 2010. aasta mahtudele jäädi juba eelmisel aastal selgelt alla. Sel aastal on langus jätkunud.

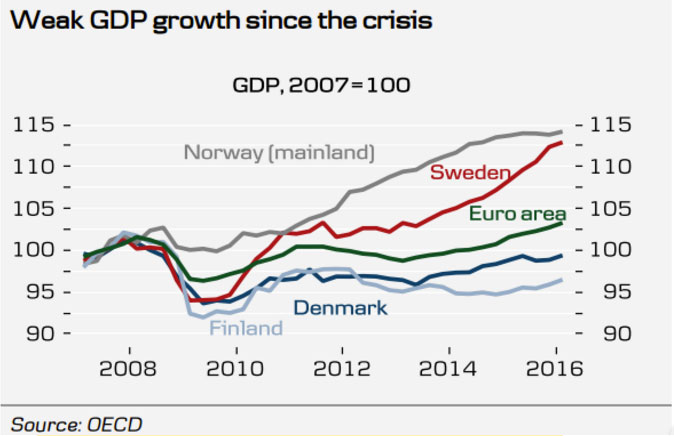

Soome juurde tagasi tulles – lisaks Venemaa raskustele on Soomel olnud suuri sisemisi probleeme, mis on kriisist väljatulemise osas eristanud neid teistest Põhjamaadest. Lisaks kahe suure veduri – telekommunikatsiooni ja puidusektori rängale madalseisule majanduskriisi järel on meie naabritel ka laiemaid struktuurseid probleeme. Kui Rootsi on viimase kümnendi jooksul vähendanud nii avalikku sektorit kui maksukoormust, et motiveerida inimesi toetustelt tööle, siis Soome on vähemalt siltide keeles rääkides püsinud igati ontliku sotsialistliku riigina. Soome maksukoormus moodustab 59% SKPst ja avalik sektor 56% SKPst – seadustatud kulude fikseeritus ja suutmatus tööjõuga seotud kohustusi ametiühingutega uuesti läbi rääkida on hoidnud riiki omaenda heaolu-unelma pantvangis – seda ajal, kui inimesed ja ettevõtted, rääkimata raskustes riigi finantsplaneerijaist, oigavad ahastuses.

Kui Eesti tööseadusandlust Taani flexicurity eeskujul veidigi moderniseeriti leidus ahastajaid, kes meie töösuhete anarhiseerumist prognoosisid – ent hoopis Soome on see, et kes Maailma majandusfoorumi edetabelis (WEF) on töösuhete paindlikkuselt 144 riigi seas alles 103. kohal ja täna ägab, sest tööandjatel on olnud suuri raskusi oma tootmise ja kulude kokkutõmbamisega, kuna tööjõualane regulatsioon raskendab seda märgatavalt. Soomes on tööjõukulu 20% kõrgem kui Saksamaal, ent tööealise elanikkonna osalus aktiivses tööhõives 5% väiksem. Nii ongi Soome ummikus – kuigi avaliku sektori kulutustele rakendatakse samamoodi kärpekääre, nagu nõuti Kreekalt (2019. aastaks plaanib Soome valitsus läbi kulude kärpimise hoida kokku 2% SKPst), ei lase tööpoliitika jäikus tegelikult püsikulusid koomale tõmmata. Ja muidugi räägitakse Soome puhul eurost. Osad Soome analüütikud ja poliitikud (nagu endine välisminister Väyrynen, kes eurost lahkumise kasuks 50 000 allkirja kogus) leiavad, et euro tõttu ei ole soomlased saanud oma valuuta devalveerimise kaudu oma konkurentsivõimet tõsta ja eksporti toetada (ning võlgu lahjendada) – erinevalt näiteks Rootsist. Mistõttu on mindudki sisemise devalveerimise teed – märtsis jõuti Sipilä valitsuse juhtimisele sotsiaalpartnerite vahel kokkuleppele tööjõukulude vähendamise sihttasemetes ja mehhanismides. Eurotsoonist lahkumine pole täna reaalselt siiski teemaks, sest potentsiaalne oma valuuta oleks kriisi põhjas olnud siiski üks tööriist valu leevendamiseks, aga mitte selle põhjuste ravimiseks – nendeks on ikka reformid, mida vaatamat Sipilä ambitsioonikatele plaanidele on olnud väga raske ellu viia.

avaliku sektori kulutustele rakendatakse samamoodi kärpekääre, nagu nõuti Kreekalt (2019. aastaks plaanib Soome valitsus läbi kulude kärpimise hoida kokku 2% SKPst), ei lase tööpoliitika jäikus tegelikult püsikulusid koomale tõmmata. Ja muidugi räägitakse Soome puhul eurost. Osad Soome analüütikud ja poliitikud (nagu endine välisminister Väyrynen, kes eurost lahkumise kasuks 50 000 allkirja kogus) leiavad, et euro tõttu ei ole soomlased saanud oma valuuta devalveerimise kaudu oma konkurentsivõimet tõsta ja eksporti toetada (ning võlgu lahjendada) – erinevalt näiteks Rootsist. Mistõttu on mindudki sisemise devalveerimise teed – märtsis jõuti Sipilä valitsuse juhtimisele sotsiaalpartnerite vahel kokkuleppele tööjõukulude vähendamise sihttasemetes ja mehhanismides. Eurotsoonist lahkumine pole täna reaalselt siiski teemaks, sest potentsiaalne oma valuuta oleks kriisi põhjas olnud siiski üks tööriist valu leevendamiseks, aga mitte selle põhjuste ravimiseks – nendeks on ikka reformid, mida vaatamat Sipilä ambitsioonikatele plaanidele on olnud väga raske ellu viia.

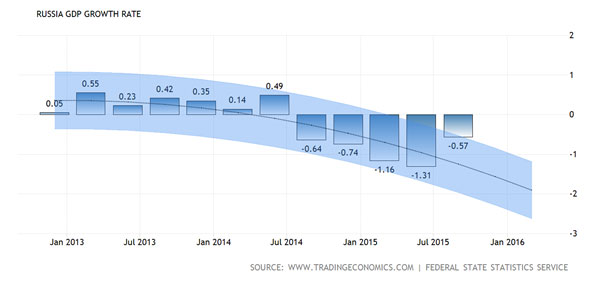

Venemaa kehv käekäik pole saladuseks enam kellelegi. Lääneriikide majandussanktsioonid töötavad nii, et vähe pole. Lisaks on Venemaad negatiivselt mõjutanud nafta hindade madalseis – arvestades, et venelased toovad seda maa seest välja võrdlemisi ebaefektiivselt ja kallilt, siis mõjutavad ebasoodsad maailmaturu hinnad neid disproportsionaalselt teravalt. Eesti jaoks on Venemaa turu madalseis ja sanktsioonid tähendanud tagasilööke peaasjalikult põllumajanduses ja toidutööstuses, samuti ka transiidis – Venemaal on sissetulekute languse tõttu langenud nõudlus, mis on vähendanud importi, mis on vähendanud transiiti (osalt ka seetõttu, et venelased on osa transiitkaubast juhtinud konkureerivatest Läänemere sadamatest enda sadamaisse, et neid ülal hoida – kuigi see on pikaajaliselt olnud osa Venemaa sadamate strateegiast nii või teisiti). Samuti on Vene turu nõrkus mõjutanud meid läbi Soome, kes on ajalooliselt Venemaa turule tugevalt eksportiv riik ja kelle jaoks see on hetkel kokku kukkunud.

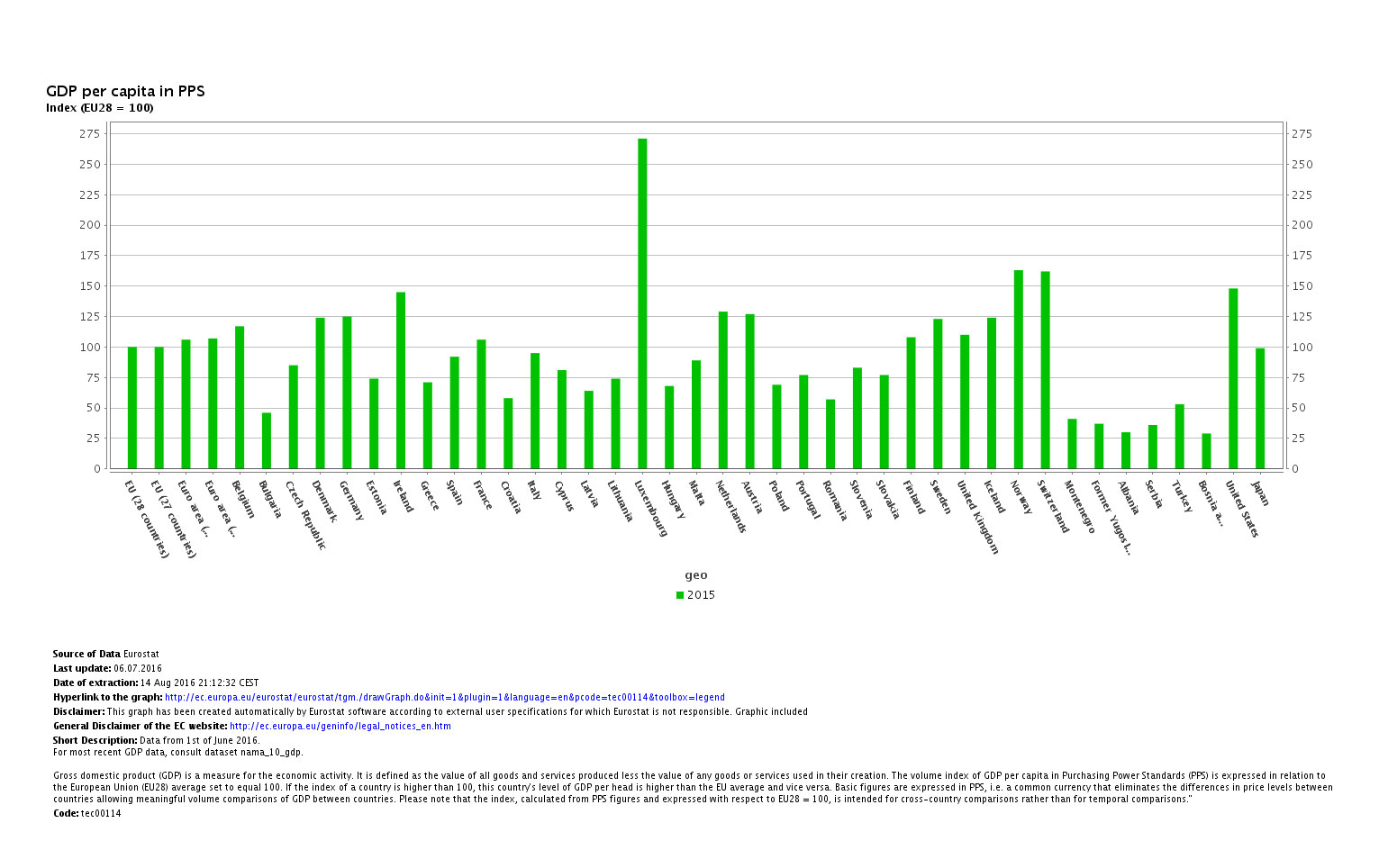

Eelneva koondmõju on see, et Eesti jäi võrreldes 2014. aastaga möödunud aastal EL keskmisest per capita SKP tasemest maha, mitte ei võtnud järele ja on laias laastus viimased neli aastat paigal tammunud. Eesti SKP per capita on 74% EL keskmises – sama palju kui Leedul. Sama, stagneerumise saatus muuseas puudutab keskmiselt just euroala riike ja sellepärast on euroala poliitilise juhtimise reformid (tegelikkus on väga lihtne – kuidas tagada, et euroala liikmed kokkulepitud ühisraha kriteeriumitest kinni peaksid) hädavajalikud, vastasel juhul pole ühisrahal tulevikku – ehk siis kui EL-28 on keskmiselt veidi kasvanud, siis euroalal on suhteliselt kehvemini läinud. Eksporditurud nõrgad, Eesti majandus seisab sisetarbimisel ja töötleval tööstusel

Eksporditurud nõrgad, Eesti majandus seisab sisetarbimisel ja töötleval tööstusel

Eesti töötlevas tööstuses on mäetööstus ja energeetika väga tugevad olnud. Ent kas meie lugeja teadis, et tõenäoliselt esimest korda viimase paarikümne aasta jooksul oli juunis põlevkivi kaevandamises paus? Ühtegi erandlikku sündmust ei maksa üle tähtsustada, aga võime kindlad olla, et avatud elektriturul sõltub meie põlevkivielektri väärtus sellest, kas seda õnnestub või maksab müüa. Lähikümnenditel on oodata EL kliima- ja energiapoliitikas, sh Pariisi kliimaleppe jõustamise raames katseid põlevkivi elektriks põletamise hinda meie jaoks veelgi kallimaks teha.

Teine õppetund on meile olnud nafta maailmaturg ja selle võime meie monofunktsionaalseid regioone nii jõukusesse kui kaosesse heita. Ent kui mäetööstuse ja energeetika ebastabiilsed ajad kõrvale jätta, siis on meie ülejäänud töötlev tööstus kenasti kriisist väljumise järel maailmamajanduse tõmbetuules hakkama saanud, kasvades 1-2% aastas.

Kui 2. kvartalis aastases võrdluses veerandi võrra tootmist vähendanud Eesti Energiast põhjustatud auk kõrvale jätta, siis veab meie töötlevat tööstust täna ennekõike puidutööstus ja elektroonika. Puidutööstuse rolli vaadates on valitsuse poliitika mõningates neid puudutavates küsimustes olnud leebelt öeldes vastuoluline, ent jätame selle sektori analüüsimise mõneks järgmiseks korraks. Allikas: Swedbank

Allikas: Swedbank

Teisalt võiksime tugitoolikriitikutena tõdeda, et meie majanduse struktuur ei peegelda meist viimasel ajal edukamate majanduste oma.

Töötleva tööstuse osakaal Eesti majandusest, müügitulu järgi – 28%

Leedus 31%

Soomes 40%

Rootsis 30%

Hulgi- ja jaekaubandus Eestis: 42%

Lätis 49%, Leedus 42%, Soome 31%, Rootsi 34%

IT ja side Eestis: 3%, Rootsi 6%, Soome 5%

Kutse-, teadus- ja tehnikaalane tegevus: Eestis 3%, Soomes 4%, Rootsis 7%

Me teame, et meie eksporditurud on nõrgad ja seetõttu on ka eksport vähenenud. Samuti teame, et vähenenud on ka investeeringud (nii ettevõtete eneste kui ka saadud välisinvesteeringud), mis on samuti sisenõudlust vähendanud. Veel teame, et viimastel aastatel on erinevalt ELst Eestis vähenenud tootlikkus. Statistikat vaatamata jõuaksime ka välistamise meetodil järelduseni, et see vähenegi kasv, mis meil ümber jagada on, tuleb sisetarbimisest – ehk kasvanud on kodumajapidamiste ja riigi kulutused. Sisetarbimise tähtsus võib hakata küll tasapisi vähenema. Eelmise nädala 2. kvartali majandusnumbrid näitavad, et välisnõudlus on kõvasti suurenenud, kasv lausa 5% üldise 0.6%lise kasvu kõrval.

Ja muuseas – erinevus näiteks kümnendi taguse pealtnäha sarnase olukorraga (tarbimisbuum) on see, et tarbimine ei tulene tarbimiskrediidi ägedast kasutamisest või remondilaenu eest Armani poes möllamisest. 2008. aasta lõpus oli pankade laenude-hoiuste suhe 175%, täna on see aga 104%.

Sisetarbimise põhiliseks mootoriks on labaselt öeldes olnud majanduse ja tootlikkuse kasvust palju, palju kiirem palgakasv. Seetõttu on Eesti tööjõukulu muutunud suuremaks ka meist elatustaseme mõttes eespool olevast Tšehhist, rääkimata ülejäänud Kesk- ja Ida-Euroopa saatusekaaslastest.

Ent seda kõike võib vaadata ka teisiti – nii nagu vaatab seda näiteks Robert Kitt, Swedbanki juht. Jah, viimased 4 aastat pole muutunud ka ettevõtete kasumid ja marginaalid on langenud. Nii 2011. aasta kui 2015. aastal jäi ettevõtete summaarne kasum alla 5 miljardi euro, kui töötajate palgad ja nende pealt makstavad maksud on sama ajaga kasvanud 7,5 miljardi euro pealt ligi 10 miljardi euroni! Või nagu Kitt ütleb, siis viimase nelja aasta jooksul on Eesti ettevõtjad maast üles korjanud paari miljardi eurose arve ning selle oma kasumi arvelt kinni maksnud – kasumid tõusnud pole, tootlikkus on viimastel aastatel langenudki, eksport kiratseb, aga töötjate palgad on tõusnud. Tõepoolest, jällegi laenates mõtet Kittilt, oleme jõudnud Põhjamaadeni – tööjõu kompensatsiooni osakaal SKPst on Eestis nüüd juba 48,5%, lähenedes Soome 52%-le.

Tööandjaid võib ja tuleb tänada, aga peame nägema ka selle taga peituvat ohtu. Kiire palgatõus surub Eestist välja need tööandjad, kelle jaoks odav tööjõud väheseid oskuseid nõudvatel töökohtadel on oluline – oleme neid lahkujaid juba näinud. Optimistlikult kõlada soovivad vaatlejad, ka mõned poliiitkud näevad selles majanduse struktuuri paratamatut ja positiivsetki muutust, ent see pole ju päris nii. Palgasurve ei tulene kasvanud tootlikkusest (mis on võrreldes konkurentidega nii absoluutselt kui suhteliselt hoopis kahanenud), vaid pidevalt vähenevast Eesti tööjõust – trendist, mida ükski valitsuse iibepoliitika ei muuda veel aastakümneid.

Eesti tööealise elanikkonna vähenemine halvab majanduse

Viimased veerandsajandit vaba Eesti avalikku elu on saatnud hala demograafilisest pommist. Aga alati on see tundunud nii kauge või siis pigem lihtsalt üks poliitilisi narratiive, mis aitas rahvuslikke erakondi eristada vasakpoolsematest. Ent nüüd on see reaalsus – kooli- ja tööealise rahvastiku vähenemise tempo hakkab mõjutama meie igapäevast hakkamasaamist, majandust, eelarvet, poliitikat, kõike. Eesti tööealine elanikkond on vähenenud alla miljoni inimese, viimasel aastal taas 7500 inimese võrra. Tööhõive on Eestis üldiselt hea, möödunud aastal kasvas taas 15 000 inimese võrra 641 tuhandeni. Mitteaktiivsete osakaal on läbi aegade madalaim, laias plaanis on nende arv langenud 10 aastaga 400 000lt 300 000ni (2015. aastaks) ning 2016. aastal veel 20 000 võrra. Tööjõus osalemise määr oli 2016 2. kvartalis viimase 20 aasta kõrgeim (71.5%).

Tähelepanuväärne on ka see, et jagamismajanduse ja töö- ja pereelu ühendamine, suurem paindlikkus inimeste igapäevaelus on toonud kaasa selle, et tööhõives on kiiremini kasvanud osalise tööajaga (sealhulgas endale tööd andvate) hõivatute arv kui täistööajaga hõivatute arv. Tööhõivet on vastupidavamaks teinud ka asjaolu, et põhiharidusega töötajate arv tööhõives on viimase nelja aasta jooksul vähenenud ja selles segmendi on hõivatute arv tõusnud – samas endiselt on 152 000 põhiharidusega eestimaalasest vaid ⅓ tööhõives, pea 100 000 on mitteaktiivsed. See on 100 000, kus lootust paremaks homseks on kõige vähem.

Ent järgmised 10 aastat saavad olema Eesti ettevõtluse konkurentsivõimele väga suureks väljakutseks – tööjõuturul jääb 50 000 inimest vähemaks, sest täna on 10-19 aastaste eagrupis rekordvähe inimesi – veerandi võrra vähem kui näiteks 60-69 aastaste eagrupis. Ja siit kasvab palgasurve veelgi.

Hea uudis on see, et kõiki ärisid see surve Eestist välja ei suru. Lahkuvad vaid need, kelle ärimudelis marginaal tööjõukulu tõusu välja ei kannata. Ülejäänud aga suudavad oma tootmist ehk piisavalt innoveerida, automatiseerida ning osades sektorites on seda ka näha – transiidis, logistikas, töötlevas tööstuses investeeritakse efektiivsuse tõusu läbi tööprotsesside automatiseerimise, et mitte kannatada paari aasta pärast kroonilise tööjõupuuduse ja kontrolli alt väljuvate tööjõukulude käes. Kui möödunud aastatel võtsid tööandjad palgasurve raha kasumist ja investeeringud jäid tegemata, siis järgmistel aastatel peavad kõik kõvasti investeerima – ja ega midagi üle ei jää, sest kasvõi selle sama sotsiaaldemograafilise struktuuri tõttu võib arvata, et järgnevatest valimistsüklistest sündivad valitsused on konservatiivsemad veel kui tänane – ja ega tänanegi midagi vajaliku tööjõu hankimiseks (st importimiseks) ei tee.

KUIDAS EDASI?

Meie veel ei tea. Loodame ka poliitika.gurus majanduse käekäigule keskenduvad arutelusid jätkata. Julgeolekuhirmu abil saavutatud polarisatsioonis on viimastes valimistsüklites majandus olnud nii erakondadele kui valijatele väheprioriteetne. Jätkuv madalseis ähvardab ka majanduse (it’s the economy, stupid) tuua tagasi juba järgmiste kohalike valimiste ja 2019. aasta Riigikogu valimiste keskmesse.

Lisalugemist:

Statistikaameti aastaraamat 2016

Robert Kitti ettekanne majanduse hetkeseisust Kaubanduskojas

Jälgi POLIITIKA.guru Twitteris (@POLIITIKAguru) ja Facebookis (www.facebook.com/poliitikaguru)! Kui soovid teavitust artiklitest meilile, siis leiad info siit

Artiklis toodud taustamaterjal on asjatundlik. Ilmselt on loodetud saada asjalikke suuniseid raadiosaate külalistelt, et kuidas edasi ja mis plaanid on.

Kuulasin hoolega. Nagu hr. Peaminister oleks ise rääkinud – palju juttu, viiteid, käibetõdesi, piiritut enesekindlust, mälukaotust – justkui meil polekski juba veerandsajandi kogemust kuid mitte plaane, tegevuskava, metodoloogiat, strateegiat.

Kõike seda mida ütles pr. Kirsti Tiivas, kommunikeerisin minagi täpselt samas sõnastuses ministeeriumitele, siis kui tegin seda sama tööd. Hilisem kogemus ütleb, et minagi ei toonud uudiseid vaid enne mindki oli sama ametit pidanud mees sisuliselt sama öelnud (vähemalt Arvamusfestivalil esinenud endine sama ameti pidaja sedasi ennast väljendas: Paradigma on muutunud, kasumi 0% maksu sõnum on ammendunud, regulatsioonide pilv ja imelise läbipaistvuse vajadus välistab Eestis välisinvesteeringute kaasamise organiseeritud võimekuse.

Eestis on vaja põhimõttelist muutust välisinvesteeringute kaasamise poliitikasse. Need on: eriõiguste ja -vahenditega riiklik actiongrupp, millisel on eriõigused ja ressursid – eeldab peaministri suveräniteeti. Teine asjakohane tegevus oleks loobumine riiklikust üritamisest.

Hetkel poliitikute usaldusväärsus ei kannataks rahva silmis ministrile erivolituste andmist välja.

Paraku on nüüd paradigma muutusest möödas juba tosinkond aastat. Selline reaktsioonikiirus sunnib arvama, et ka see, septembris, algav raske kriis, lastakse raisku minna.

Tänud mõtete eest Marek. Välisinvesteeringute osas on kindlasti vaja käiku vahetada. Tegelikult ka juba olemasolevate ettevõtete investeeringute osas. Kas need kaks Sinu poolt pakutud võrdlemisi vastandlikku lahendust: eriõigustega riiklik action grupp ja riiklikust üritamisest loobumine; muutuse tooksid me ei tea. Usku sellesse, et riik või minister investeeringud maale toob meil igal juhul pole. Riik peab looma keskkonna, suhtuma igasse investeerida tahtjasse tähelepanuga ja talle vastu tulema niipalju kui võimalik. That’s it. Täna need argumendid mis kunagi töötasid enam ei toimi, sest julgeolekuolukord on muutunud, meie piirkonna aga ka laiemalt Euroopa majanduse väljavaated pole hetkel just roosilised ja on mitu praktilist takistust, ennekõike vajaliku tööjõu puudus.

Tere! Juhin tähelepanu sellele, et põhiharidusega mitteaktiivseid on 100 000 vanusegrupis 15-74, ning enamuse neist moodustavad noored, kes pole keskkooli jõudnud lõpetada. Kui võtta vanusegrupp 25-64, on põhiharidusega mitteaktiivsete arv ca 22 000.

“Tähelepanuväärne on ka see, et jagamismajanduse ja töö- ja pereelu ühendamine, suurem paindlikkus inimeste igapäevaelus on toonud kaasa selle, et tööhõives on kiiremini kasvanud osalise tööajaga (sealhulgas endale tööd andvate) hõivatute arv kui täistööajaga hõivatute arv. Tööhõivet on vastupidavamaks teinud ka asjaolu, et põhiharidusega töötajate arv tööhõives on viimase nelja aasta jooksul vähenenud ja selles segmendi on hõivatute arv tõusnud – samas endiselt on 152 000 põhiharidusega eestimaalasest vaid ⅓ tööhõives, pea 100 000 on mitteaktiivsed. See on 100 000, kus lootust paremaks homseks on kõige vähem.”

lohutav teadmine 🙂

“nii nagu lä’heb euroopal, läheb ka meil”

kui ma nyyd õigesti mäletan, siis räägiti EL liitumisel konvergentsist, taseme yhtlustumisest. nt palkade konvergentsist. ehk siis “uued” piirkonnad peaksid ikkagi kiiremini kasvama ning tase pigem yhtlustuma. nyyd on sellest märksõnast loobutud. embakumba, kas see oli juba tollal vale või see toimubki aga ikkagi suuremate piirkondade lõikes. EL liigub allapoole, Hiina ülespoole.

Konvergents EL sees toimub aga see on pärast majanduskriisi aeglane. Aga samas muidugi ei saa ju nii olla, et kogu EL langeb aga “uued” kasvavad. Ka mujal peab olema kasvufoon ja üldine EL majanduse olukord meid kahtlemata mõjutab. Palkade konvergents toimub jätkuvalt ja isikute vaba liikumise tingimustes kindlasti jätkub. Meie väljakutse on majandus taas kasvama saada, meie piirkonnas on hetkel ka keerulisem olukord kui mujal seoses Venemaa sanktsioonidega ja meie jaoks spetsiifiliselt Soome kehva olukorraga.